Nel primo e nel secondo articolo dedicati al Budget ne abbiamo descritto i concetti fondamentali, definendo questa metodica come il principale strumento di cui si avvale il Controllo di Gestione per stimare i Ricavi e i Costi di un anno contabile e per verificare gli Scostamenti che si verificheranno confrontando le stime con i valori mensili realizzati.

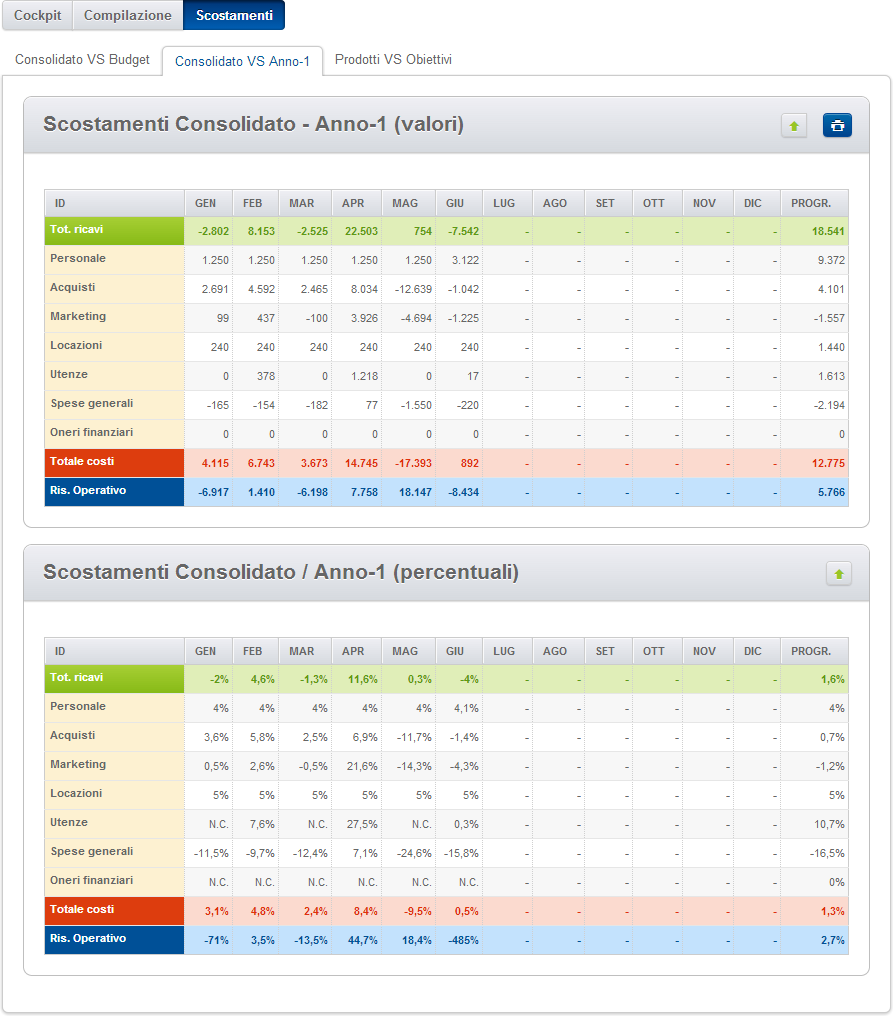

In questo terzo e ultimo articolo parleremo più dettagliatamente degli Scostamenti, e cioè delle differenze che emergono confrontando i risultati mensili di Costi e Ricavi con i valori che avevamo previsto. Un altro confronto fondamentale sarà con i valori mensili realizzati nel precedente esercizio.

Prima di entrare nel merito di come interpretare gli Scostamenti è opportuno soffermarci sul concetto di omogeneità delle basi di dati oggetto del confronto. Poniamo il caso che la nostra azienda sia costituita da una rete di negozi specializzati e che nel corso dell’anno abbiamo aperto un nuovo negozio; oppure che, sempre nel corso dell’anno, abbiamo lanciato sul mercato un nuovo prodotto. Se nelle previsioni di vendita avevamo stimato l’impatto della new entry su Costi e Ricavi, il problema dell’omogeneità dei valori confrontati non non si presenterà; nel confronto con l’esercizio precedente invece, dovremo scorporare i Costi e i Ricavi relativi a quel nuovo negozio o prodotto per ottenere un confronto a realtà omogenee. Dalla nostre esperienze di management abbiamo sintetizzato due comportamenti ricorrenti:

- si procede all’inserimento di tutti i Costi e i Ricavi, emendando il report sul budget con l’evidenza del contributo economico della new entry agli scostamenti emersi;

- si presentano due report distinti: il primo complessivo; il secondo, con le tabelle di confronto con l’esercizio precedente depurate dei Costi e dei Ricavi non confrontabili.

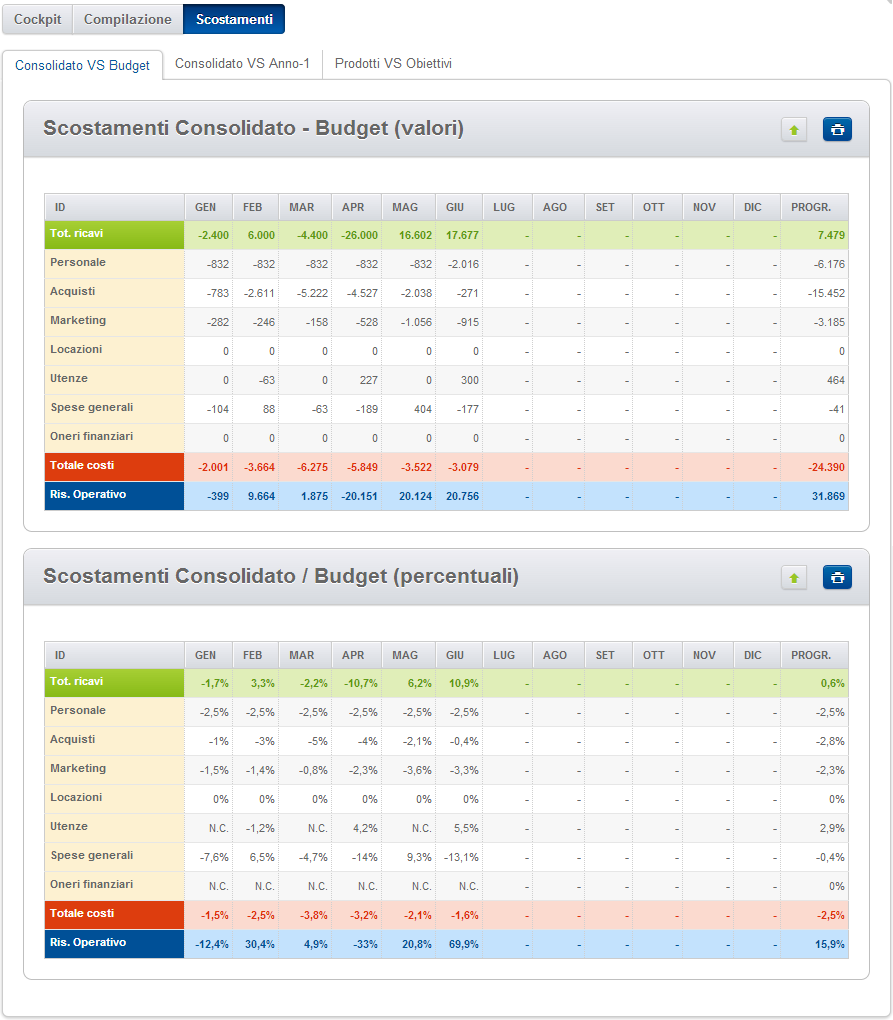

L’immagine riportata sopra e quelle che seguono sono tratte dal della pagina Scostamenti contenuta nel sito HappyBusinessApplication.net. Dalle tabelle visualizzate possiamo valutare gli scostamenti mensili e progressivi espressi in valore e in percentuale. Per ottenere una corretta percezione delle dinamiche economiche rappresentate dai valori, è importante che uno stesso dato venga analizzato tanto in valore assoluto quanto in percentuale: il valore, infatti ci comunica l’entità dello scostamento, mentre la percentuale è indicativa di come il risultato di una posta incida sulla dimensione della dinamica cui riferisce.

Per fare un esempio, uno scostamento negativo dell’1% può essere poco rilevante se lo si valuta senza percepire l’entità del valore assoluto di riferimento; in altre parole, anche uno scostamento negativo minimo può impattare notevolmente se riferito a grandi numeri…

Quanto abbiamo appena affermato riguardo l’interpretazione dei valori e delle percentuali di scostamento, risulta ancora più significativo se il confronto avviene tra l’esercizio corrente e quello precedente. L’esperienza aiuterà il manager a individuare con quale priorità analizzare le dinamiche economiche che presentano scostamenti significativi.

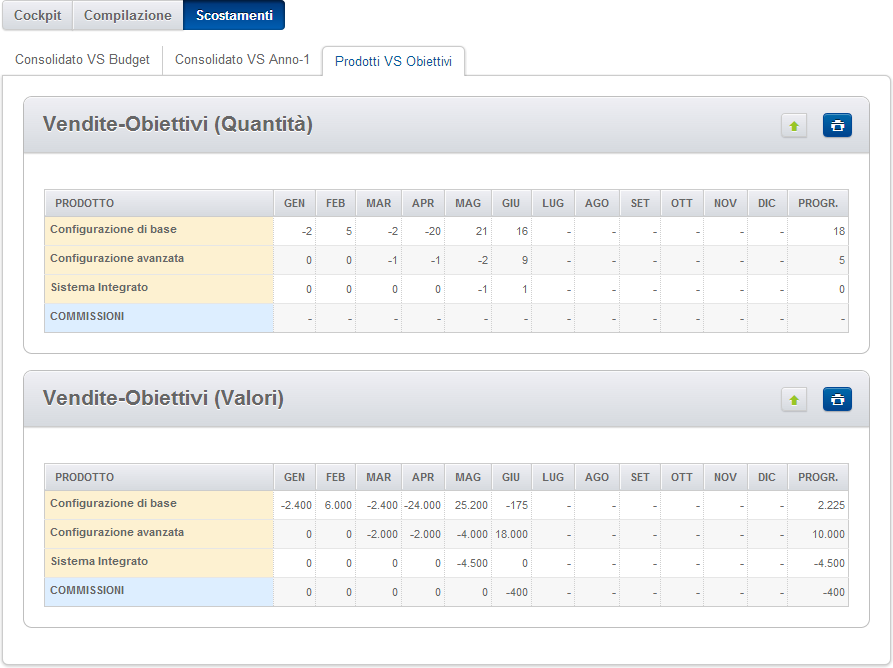

Disporre di tabelle sugli scostamenti a quantità e a valore sulle vendite di ogni singolo prodotto, per il commercio e la distribuzione, è molto importante per ottenere buone rotazioni del magazzino; come pure per le aziende di produzione che dall’interpretazione degli scostamenti e dalle tendenze possono migliorare il proprio ciclo produttivo e quello degli approvvigionamenti di materie prime, semilavorati e organizzare le risorse umane in produzione.

Nel sito e canale You Tube di HBA Project, è disponibile La Video-guida: “Analisi degli scostamenti tra Budget e Consolidato” che, oltre alle funzionalità del software, offre interessanti suggerimenti su come affrontare il percorso di analisi dei dati.

{kind=link}